Die wichtigsten Immobilienkennzahlen im Überblick

Cash-Flow (monatlich)

- Interpretation: Was kostet mich die Immobilie jeden Monat bzw. welchen Kapitalzufluss generiert die Immobilie jeden Monat? Nach Gegenüberstellung von Einnahmen und Ausgaben, die durch meine Immobilie erwirtschaftet werden bzw. anfallen, investiere ich für die Immobilie im vorliegenden Beispiel 89€ pro Monat. Achtung: Gerade das steuerliche Ergebnis ist häufig nicht genau vorherzusehen (mehr dazu siehe unter Steuer). Oft besteht der Anspruch „Die Immobilie muss sich rechnen“ – gemeint ist damit, dass sämtlche Ausgaben nach Steuer durch die Mieteinnahme gedeckt sind – das kann aber nur in den seltensten Fällen nachhaltig funktionieren!

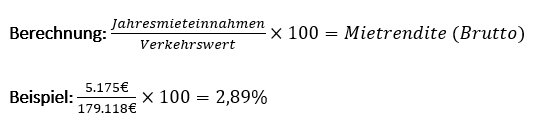

Mietrendite (Brutto-Mietrendite)

- Interpretation: Welche Verzinsung erziele ich durch die reine Mieteinnahme?

Die Brutto-Mietrendite gibt mir eine erste Orientierung bezüglich der Profitabiltiät meiner Immobilieninvestition. Wichtig zu beachten ist, dass ich als Jahresmieteinnahme nur den Ertragsanteil berücksichtige, also die sogenannte Kaltmiete ohne durchlaufende Posten wie Mietnebenkosten und Betriebskosten. Als Verkehrswert ist der jeweilige Betrag zu wählen, der meine Immobilie aktuell wert ist. Die 2,89% im obigen Beispiel wirken erstmal gering. Jedoch sollte ich bei der Brutto-Mietrendite keine zu eiligen Rückschlüsse bezüglich der Profitabilität meiner Immobilieninvestition ziehen, da hier Faktoren wie etwa individuelle Steuererstattungen, umfangreiche im Verkehrswert enthaltene Rücklagen oder eine Mietpoolauszahlung nicht berücksichtigt werden.

Mietrendite nach Steuer (Netto-Mietrendite)

- Interpretation: Welche Netto-Verzinsung erziele ich durch die reine Mieteinnahme?

Die Netto-Mietrendite beschreibt die Verhältnismäßigkeit zwischen Mieteinnahme und aktuellem Wert der Immobilie und ist insofern schon mal aussagekräftiger, dass sie meine derzeitige steuerliche Situation berücksichtig. Schließlich ist nicht enscheidend, was brutto von meinem Investment ürbig bleibt, sondern netto!

Return on Equity (ROE) / Eigenkapitalrendite

- Interpretation: Wie verzinst sich das von mir einmalig eingebrachte Kapital jährlich? (Achtung: Leverage-Effekt)

Diese Kennzahl eignet sich optimal, um abzuwägen, ob die von mir geplante Immobilieninvestition – im Vergleich zu anderen möglichen Investitionen – rentabel genug ist, um durchgeführt zu werden. Bei einer Eigenkapitalrendite von beispielsweise 0,5% jährlich lohnt sich der Kauf einer Immbilie kaum. Wenn ich hingegen 10% oder wie im obigen Beispiel sogar 19,32% erwirtschaften könnte, dann ist dies eine tolle Möglichkeit, mein Geld für mich arbeiten zu lassen. Und genau dieser Hebel besteht tatsächlich nur bei Immobilien.

Je niedriger das eingesetzte Kapital und je höher der finanzierte Betrag und somit die anfallenden Zinszahlungen, desto höher die Eigenkapitalrendite. Was sich zunächst widersprüchlich anhört, ist in der Praxis tatsächlich so und nennt sich Leverage-Effekt; zumal sich auch hier wieder eine steuerliche Auswirkung ergibt, sog. Tax shield.

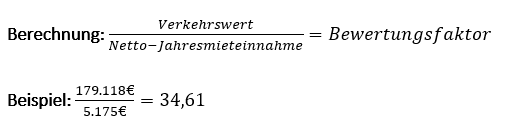

Vervielfältiger

- Interpretation: Nach wie vielen Jahren wird durch die erzielten Netto-Mieteinnahmen meiner Immobilie das von mir eingesetzte Kapital wieder erwirtschaftet?

Der Vervielfältiger ist der Kehrwert der Brutto-Mietrendite und steht für die Anzahl an Jahresmieteinnahmen (netto), die dem Kaufpreis meiner Immobilie entsprechen. Daher entspricht beispielsweise ein Faktor von 20 einer Brutto- Mietrendite von 5%. Dividiert man nun den aktuellen Verkehrswert durch die Netto-Jahresmieteinnahme, erhält man im obigen Beispiel einen Faktor von 34,61. Dies bedeutet, dass laut Vervielfältiger mein eingesetztes Kapital durch meine Netto-Mieteinnahmen nach genau 34,61 Jahren wieder erwirtschaftet wäre. Je höher der Faktor also ausfällt, desto länger dauert es, bis ich mithilfe der Jahresmieteinnahmen wieder mein investiertes Kapital erhalte.

Cash-on-Cash-Return

- Interpretation: Wie schnell erhalte ich mein eingesetztes Kapital wieder zurück?

Der Cash-on-Cash-Return gibt den prozentualen Anteil meines positiven Cashflows (also abzüglich aller Ausgaben) zum von mir eingesetzten Kapital an. Je größer die Prozentangabe, desto schneller habe ich meine reinen Ausgaben amortisiert. Im obigen Beispiel wurde ein Cash-on-Cash-Return in Höhe von 0,69% errechnet, was eher als zu gering einzuschätzen ist.

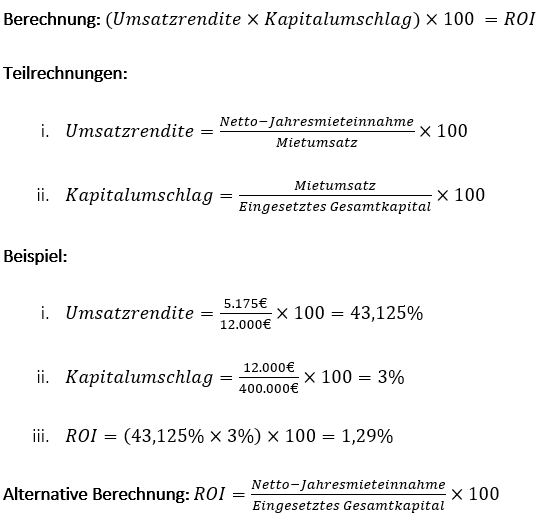

Return on Investment (ROI) / Gesamtkapitelrendite

- Interpretation: Lohnt sich meine geplante Investition, eine Immobilie zu kaufen bzw. hat sich meine getätigte Immobilieninvestition gelohnt?

Der ROI beschreibt, wie lohnenswert meine Immobilieninvestition hinsichtlich des dadurch erzielten Gewinns prozentual war bzw. wäre. Darüber hinaus hängt der ROI von der Lage, der Größe, dem Baujahr und der Ausstattung der Immobilie ab. Die Renditekennzahl berechnet sich, indem ich die Umsatzrendite mit dem Kapitalumschlag mutlipliziere. Die Umsatzrendite wiederum erhalte ich, indem ich meine jährlichen Netto-Mieteinnahmen durch den gesamt erzielten Mietumsatz dividiere. Meine Netto-Mieteinnahmen erhalte ich, indem ich vom allgemeinen Mietumsatz Ausgaben wie Verwaltungskosten, Zins- und Tilgungszahlungen, Steuern, etc. abziehe. Der Kapialumschlag berechnet sich durch das Teilen des gesamt erzielten Mietumsatzes durch das für den Immobilienkauf von mir eingesetzte Gesamtkapital, bestehend aus dem von mir aufgewendeten Eigenkapital in Kombination mit dem fremdfinanzierten Immobiliendarlehen (Fremdkapital).

-

Bei all diesen Kennzahlen handelt es sich um Kennzahlen, die nur für ein eniziges Jahr gültig sind – wir referenzieren hier immer auf die zu diesem Zeitpunkt aktuellen Zahlen, zum Beisiel die Mieteinnahmen.

-

Nun handelt es sich bei einer Investition in eine Immobilie aber nicht um ein „Ein-Jahres-Investment“, sondern meistens um eine auf einen längeren Zeitraum angelegte Investition. Daher können wir anhand dieser Kennzahlen nicht ableiten, welche Rendite hier über den GESAMTEN Investitionshorizont erzielt wird.

-

Dafür muss natürlich der Investitionshorizont definiert werden – am besten ist das der Zeitpunkt, zu dem das Darlehen auch komplett zurückgezahlt wurde. Wenn wir sämtliche Zahlungsströme über diesen kompletten Zeitraum berücksichtigen, können wir viel eher ein aussagekräftiges Ergebnis festhalten.

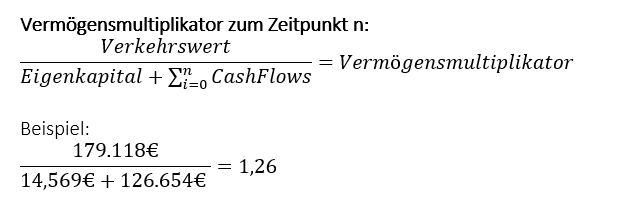

Was wir brauchen ist eine Zeit-RAUM-Kennzahl und nicht eine Zeit-PUNKT-Kennzahl.

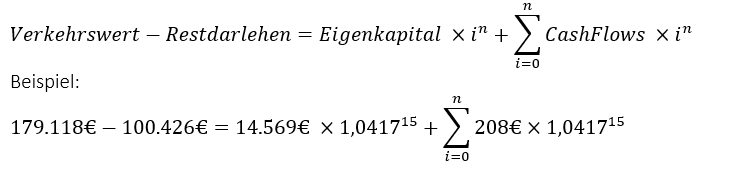

Speziell für diesen Bedarf habe ich das Vermögensmultiplikator-Theorem entwickelt:

- Interpretation:

Um das wievielfache kann ich den von mir eingebrachten Euro durch die Investition vermehren. Im obigen Fall bedeutet das, dass ich aus jedem selbst eingebrachten Euro 1 Euro 26 mache. Je höher der Wert, desto weniger eigenes Kapital benötige ich für meine Immobilieninvestition. Der wesentliche Unterschied zu denbisherigen Kennzahlen ist, dass hier nicht auf einen einzigen Zeitpunkt (zum Beispiel das erste Jahr der Vermietung) referenziert wird, sondern auf den kompletten Investitionshorizont.

Internal Rate of Return: gesucht ist i, so dass gilt:

- Interpretation:

Wie hoch ist meine mittlere Verzinsung auf das von mir eingebrachte Kapital.

Gerne beantworte ich Deine Fragen!